О порядке расчета и доведения до заемщика - физического лица полной стоимости кредита

Банк России на основании статьи 30 Федерального закона "О банках и банковской деятельности" ("Ведомости Съезда народных депутатов РСФСР и Верховного Совета РСФСР", 1990, N 27, ст.357; Собрание законодательства Российской Федерации, 1996, N 6, ст.492; 2005, N 1, ст.45; 2008, N 15, ст.1447) устанавливает порядок расчета и доведения кредитной организацией (далее - кредитор) до заемщика - физического лица (далее - заемщик) полной стоимости кредита, предоставленного кредитором заемщику по кредитному договору в соответствии со статьей 819 Гражданского кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1996, N 5, ст.410) и по договору банковского счета - при кредитовании последнего в соответствии со статьей 850 Гражданского кодекса Российской Федерации (далее - кредитный договор).

Настоящее Указание не устанавливает правомерность взимания с заемщика платежей (комиссий), указанных в настоящем Указании.

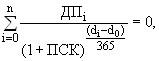

1. Полная стоимость кредита определяется в процентах годовых по формуле:

где:

- дата i-го денежного потока (платежа);

- дата i-го денежного потока (платежа);

- дата начального денежного потока (платежа) (совпадает с датой перечисления денежных средств заемщику);

- дата начального денежного потока (платежа) (совпадает с датой перечисления денежных средств заемщику);

n - количество денежных потоков (платежей);

- сумма i-го денежного потока (платежа) по кредитному договору. Разнонаправленные денежные потоки (платежи) (приток и отток денежных средств) включаются в расчет с противоположными математическими знаками, а именно: предоставление заемщику кредита на дату его выдачи включается в расчет со знаком "минус", возврат заемщиком кредита, уплата процентов по кредиту включаются в расчет со знаком "плюс".

- сумма i-го денежного потока (платежа) по кредитному договору. Разнонаправленные денежные потоки (платежи) (приток и отток денежных средств) включаются в расчет с противоположными математическими знаками, а именно: предоставление заемщику кредита на дату его выдачи включается в расчет со знаком "минус", возврат заемщиком кредита, уплата процентов по кредиту включаются в расчет со знаком "плюс".

ПСК - полная стоимость кредита, в % годовых.

При определении полной стоимости кредита все сборы (комиссии), предшествующие дате перечисления денежных средств заемщику (например, за рассмотрение заявки по кредиту), включаются в состав платежей, осуществляемых заемщиком на дату начального денежного потока (платежа) ().

2. В расчет полной стоимости кредита включаются:

2.1. платежи заемщика по кредитному договору, связанные с заключением и исполнением кредитного договора, размеры и сроки уплаты которых известны на момент заключения кредитного договора, в том числе:

по погашению основной суммы долга по кредиту,

по уплате процентов по кредиту,

сборы (комиссии) за рассмотрение заявки по кредиту (оформление кредитного договора),

комиссии за выдачу кредита,

комиссия за открытие, ведение (обслуживание) счетов заемщика (если их открытие и ведение обусловлено заключением кредитного договора),

комиссии за расчетное и операционное обслуживание,

комиссии за выпуск и годовое обслуживание кредитных и расчетных (дебетовых) карт (далее - банковские карты);

2.2. платежи заемщика в пользу третьих лиц, если обязанность заемщика по таким платежам вытекает из условий кредитного договора, в котором определены такие третьи лица (например, страховые компании, нотариальные конторы, нотариусы). К указанным платежам относятся платежи по оценке передаваемого в залог имущества (например, квартиры), платежи по страхованию жизни заемщика, ответственности заемщика, предмета залога (например, квартиры, транспортного средства) и другие платежи.

Если условиями кредитного договора определено конкретное третье лицо, для расчета полной стоимости кредита используются тарифы этого лица. Тарифы, используемые для расчета полной стоимости кредита, могут не учитывать индивидуальных особенностей заемщика (например, его возраст или стаж вождения) и предмета залога (например, производителя, модель или год выпуска транспортного средства). Если кредитная организация не учитывает такие особенности, заемщик должен быть проинформирован об этом. В случае если при расчете полной стоимости кредита платежи в пользу третьих лиц не могут быть однозначно определены на весь срок кредитования, в расчет полной стоимости кредита включаются платежи в пользу третьих лиц за весь срок кредитования исходя из тарифов, определенных на день расчета полной стоимости кредита.

В случае если кредитным договором определено два третьих лица или более, расчет полной стоимости кредита может осуществляться с использованием тарифов любого из них с указанием информации о лице, тарифы которого были использованы для включения в расчет полной стоимости кредита, а также информации о том, что в случае обращения заемщика к услугам иного лица размер полной стоимости кредита может отличаться от расчетного.

Платежи заемщика по страхованию предмета залога включаются в расчет полной стоимости кредита в сумме, пропорциональной части стоимости товара (услуги), оплачиваемой за счет кредита, а также соотношению срока кредитования и срока страхования, если срок кредитования меньше срока страхования.

3. В расчет полной стоимости кредита не включаются:

3.1. платежи заемщика, обязанность осуществления которых заемщиком вытекает не из кредитного договора, а из требований закона (например, при заключении договора обязательного страхования гражданской ответственности владельцев транспортных средств);

3.2. платежи, связанные с несоблюдением заемщиком условий кредитного договора;

3.3. предусмотренные кредитным договором платежи заемщика по обслуживанию кредита, величина и (или) сроки уплаты которых зависят от решения заемщика и (или) варианта его поведения, в том числе:

комиссия за частичное (полное) досрочное погашение кредита, комиссия за получение (погашение) кредита наличными деньгами (за кассовое обслуживание), в том числе с использованием банкоматов,

неустойка в виде штрафа или пени, в том числе за превышение лимита овердрафта, установленного заемщику,

плата за предоставление информации о состоянии задолженности.

По банковским картам в расчет полной стоимости кредита не включаются: комиссии за осуществление операций в валюте, отличной от валюты счета (валюты предоставленного кредита); комиссии за приостановление операций по банковской карте; комиссии за зачисление другими кредитными организациями денежных средств на банковскую карту.

4. В случае если кредитный договор предполагает различные размеры платежей заемщика по кредиту в зависимости от решения заемщика, расчет полной стоимости кредита производится исходя из максимально возможных суммы кредита (лимита овердрафта) и срока кредитования (срока действия банковской карты), равномерных платежей по кредитному договору (возврат основной суммы долга по кредиту, уплата процентов по кредиту и иные платежи, определенные условиями кредитного договора). В случае если кредитным договором предусмотрен минимальный ежемесячный (регулярный) платеж, расчет полной стоимости кредита производится исходя из данного условия.

5. Информация о полной стоимости кредита, перечень и размеры платежей, включенных и не включенных в расчет полной стоимости кредита, а также перечень платежей в пользу не определенных в кредитном договоре третьих лиц доводятся кредитной организацией до заемщика в составе кредитного договора.

График погашения полной суммы, подлежащей выплате заемщиком, может быть доведен до заемщика в качестве приложения к кредитному договору (дополнительного соглашения к кредитному договору).

Пример формирования графика погашения полной суммы, подлежащей выплате заемщиком, для случая, когда кредитный договор предполагает различные размеры платежей заемщика по кредиту в зависимости от решения заемщика, приведен в приложении к настоящему Указанию.

6. При изменении условий кредитного договора, влекущих изменение полной стоимости кредита, новое (уточненное) значение полной стоимости кредита определяется с учетом платежей, произведенных с начала срока действия кредитного договора. Способ и форма доведения до заемщика информации о новом (уточненном) значений полной стоимости кредита могут устанавливаться в кредитном договоре, в том числе для случая, когда предусматривается возможность изменения условий кредитного договора кредитной организацией в одностороннем порядке.

7. Кредитная организация обязана доводить до заемщика информацию о полной стоимости кредита до заключения кредитного договора и до изменения условий кредитного договора, влекущих изменение полной стоимости кредита, в соответствии с пунктом 5 настоящего Указания. Данная информация может доводиться до заемщика в проекте кредитного договора (дополнительного соглашения), в документах, направляемых сторонами друг другу в процессе заключения кредитного договора (дополнительного соглашения), иными способами, позволяющими подтвердить факт ознакомления заемщика с указанной информацией и предусматривающими наличие даты и подписи заемщика.

8. Настоящее Указание распространяется на все кредиты, предоставленные кредитными организациями физическим лицам по кредитным договорам, заключенным со дня вступления в силу настоящего Указания, а также на кредиты, по которым с момента вступления в силу настоящего Указания изменены условия, устанавливающие размеры платежей, включаемых в расчет полной стоимости кредита.

9. Настоящее Указание подлежит официальному опубликованию в "Вестнике Банка России" и в соответствии с решением Совета директоров Банка России (протокол заседания Совета директоров Банка России от 13 мая 2008 года N 10) вступает в силу с 12 июня 2008 года.